保育料の計算をするには、市町村民税の金額を確認する必要がありますが、確認には特別徴収税額決定通知書か納税通知書のいずれかが必要となります。

特別徴収税額決定通知書と納税通知書とは

念のため、特別徴収税額決定通知書と納税通知書がどのような書類なのか確認しておきましょう。(そんなの知ってるよ!って人はスルーしてね)

特別徴収税額の決定通知書

特別徴収税額の決定通知書は、主にサラリーマンなど住民税(市町村民税+都道府県民税)が毎月給与から天引きされる方に対して会社などから配布される書類です。毎年5月〜6月に会社から渡されます。

納税通知書

自営業など自分で住民税を納めている方に対して自治体から送付される書類です。毎年6月頃に送られてきます。

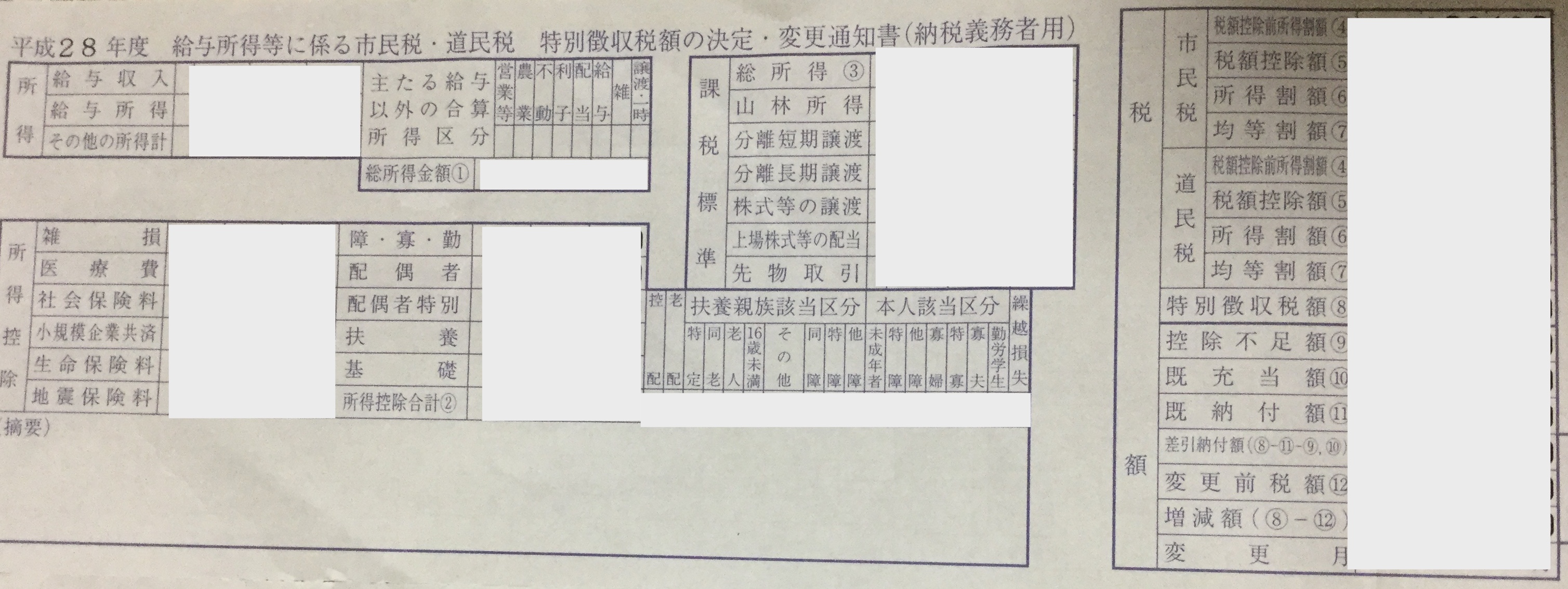

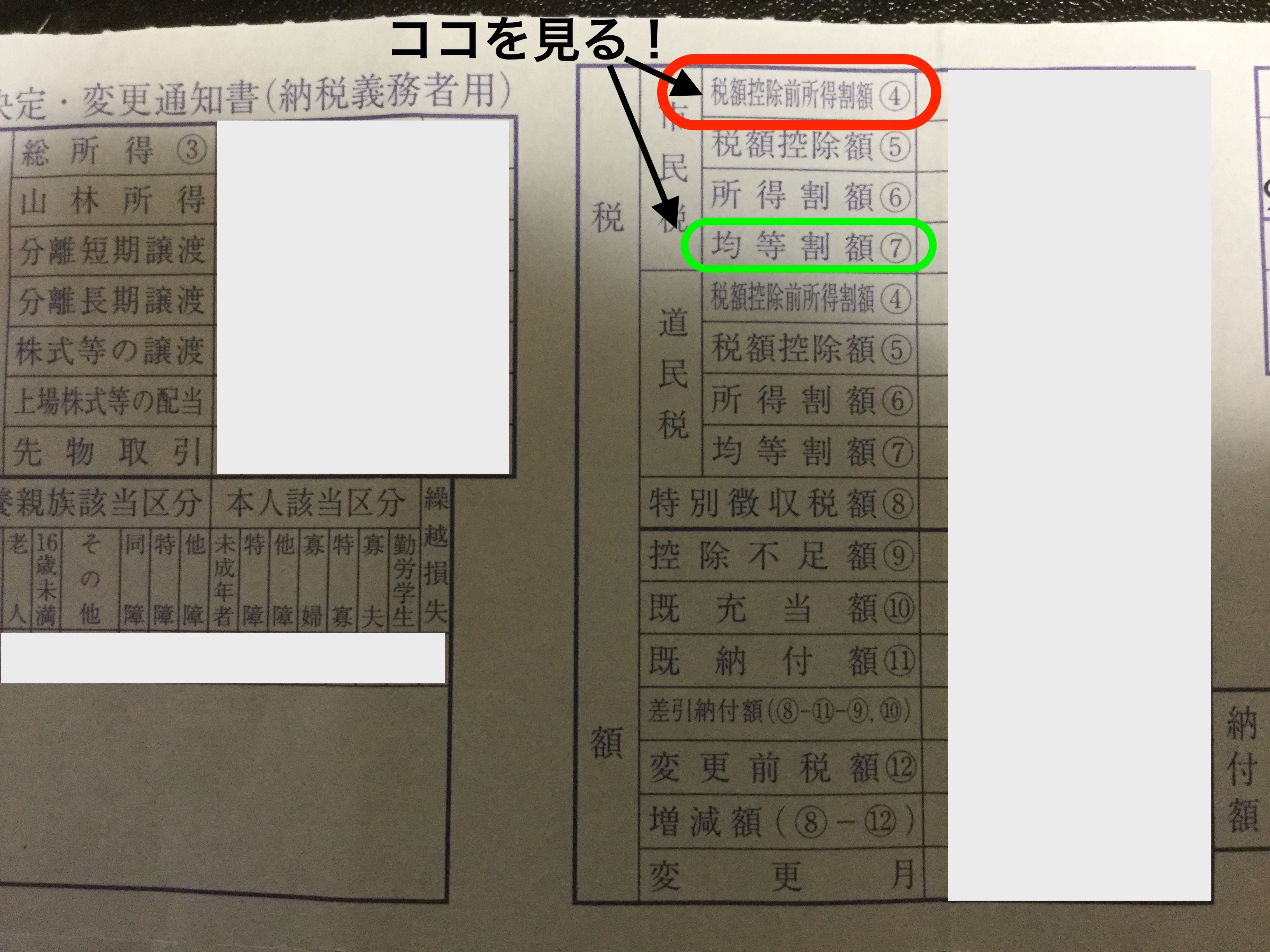

特別徴収税額決定通知書の見方

特別徴収税額決定通知書という漢字だらけの通知書は以下のような書類です。以下は、私の住んでいる自治体のものですが、他の自治体でもおおむねこれと同じ様式です。

この通知書の「税額」欄に市町村民税と都道府県民税の内訳が載っているので、その中の「市町村民税」欄の「税額控除前所得割額」(赤枠部分)と「均等割額」(緑枠部分)が保育料の計算に必要な金額です。

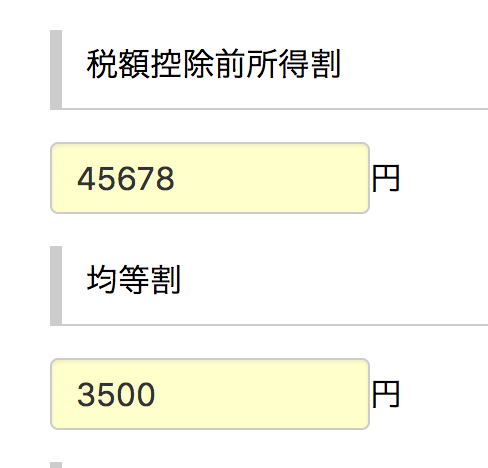

これらの数字を確認できたら、

このサイトの保育料計算フォームの「税額控除前所得割」と「均等割」のところへ入力すればOKです。保育料は世帯の合算税額で計算するので、夫婦2人とも市町村民税を納めているときは2人分入力してください(2人分の入力フォームを用意しています。)。

納税通知書の見方

納税通知書も同様に、市町村民税額の税額控除前所得割と均等割の金額を確認します。本当は納税通知書も図を見ながらだとわかりやすいのですが、特別徴収税額決定通知書とは違って自治体で様式が異なるため載せることができませんでした。通知書のどこかに市町村民税の税額控除前所得割額と均等割額が載っているはずです。

住宅ローン控除やふるさと納税による寄付控除は配慮されません!

保育料は市町村民税の「税額控除前所得割」と「均等割」の額で決定します。

多くの人が適用を受けている税額控除として、住宅ローン控除(正式名:住宅借入金等特別控除)や主にふるさと納税による寄付控除があります。これらの控除額は保育料の計算時に配慮されませんので、勘違いしないよう注意してください。